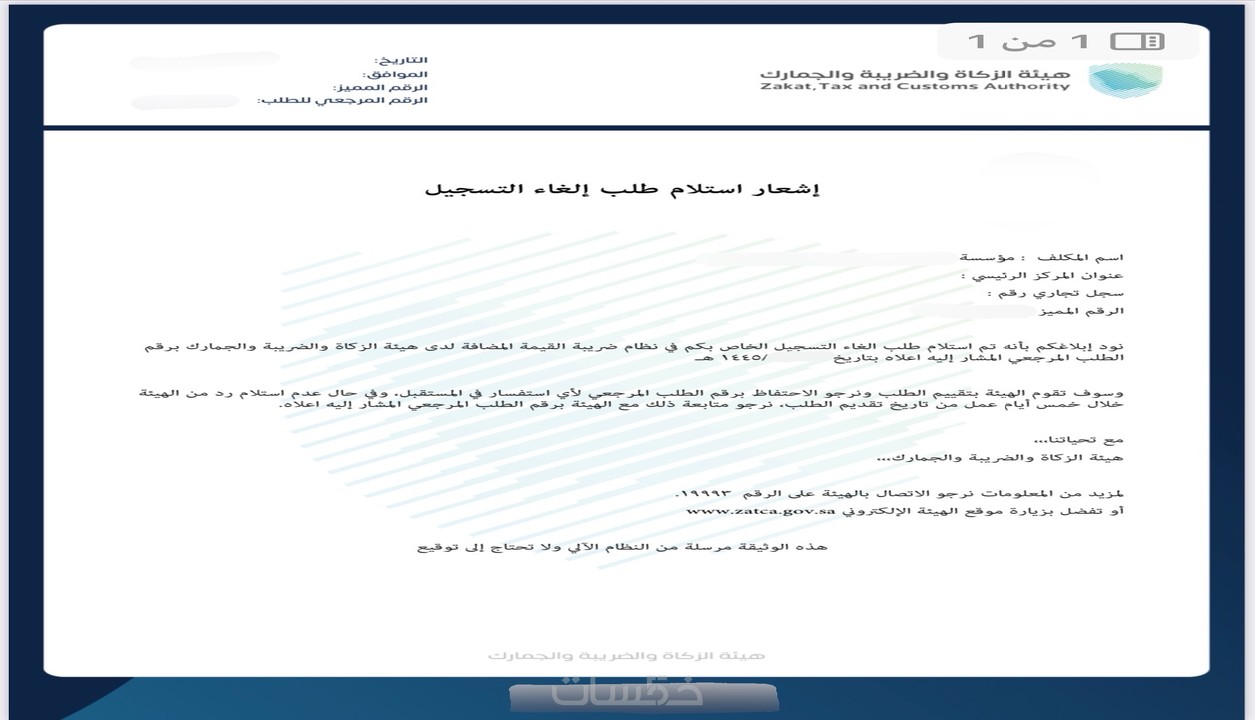

التحقق من أحقية إلغاء التسجيل في ضريبة القيمة المضافة

اشتري الخدمة

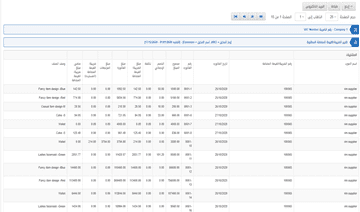

مرات الطلب

المبلغ

5$

خدمات مقترحة

كلمات مفتاحية