اعداد قوائم مالية للشركات والمؤسسات

اعداد قوائم مالية للشركات والمؤسسات

عن الخدمة

اعداد وتجهيز القوائم المالية الآتية للشركات والمؤسسات :

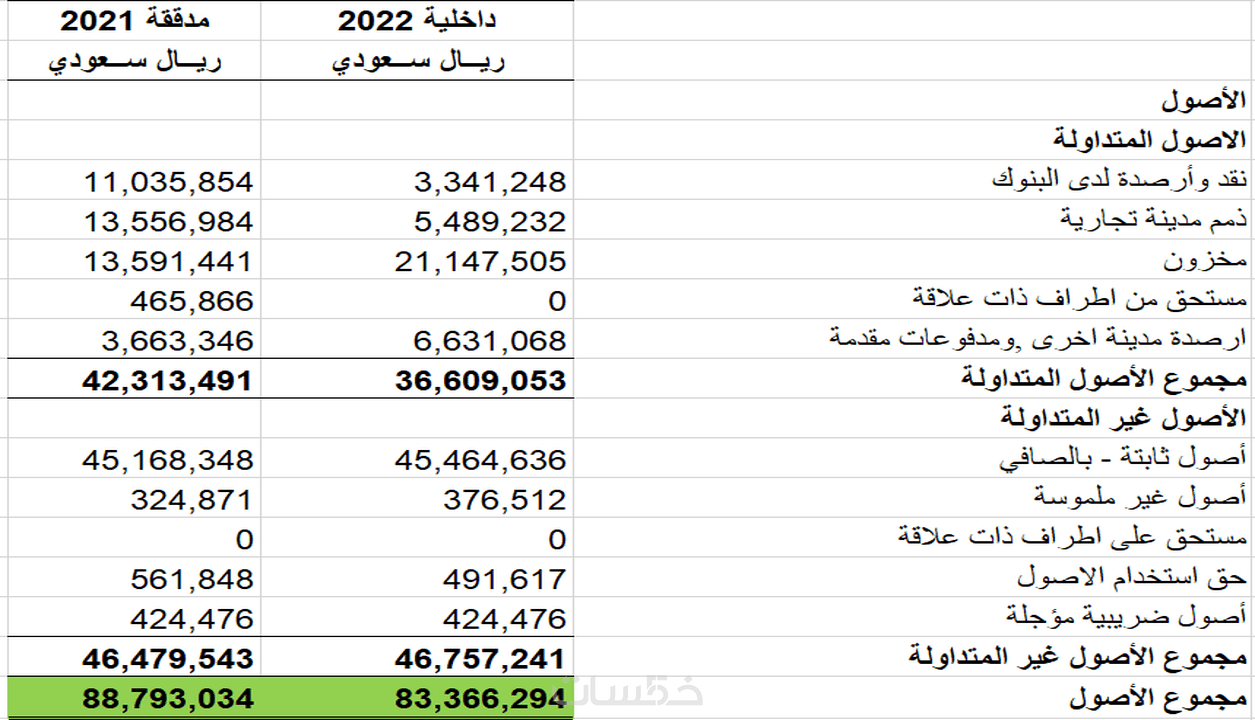

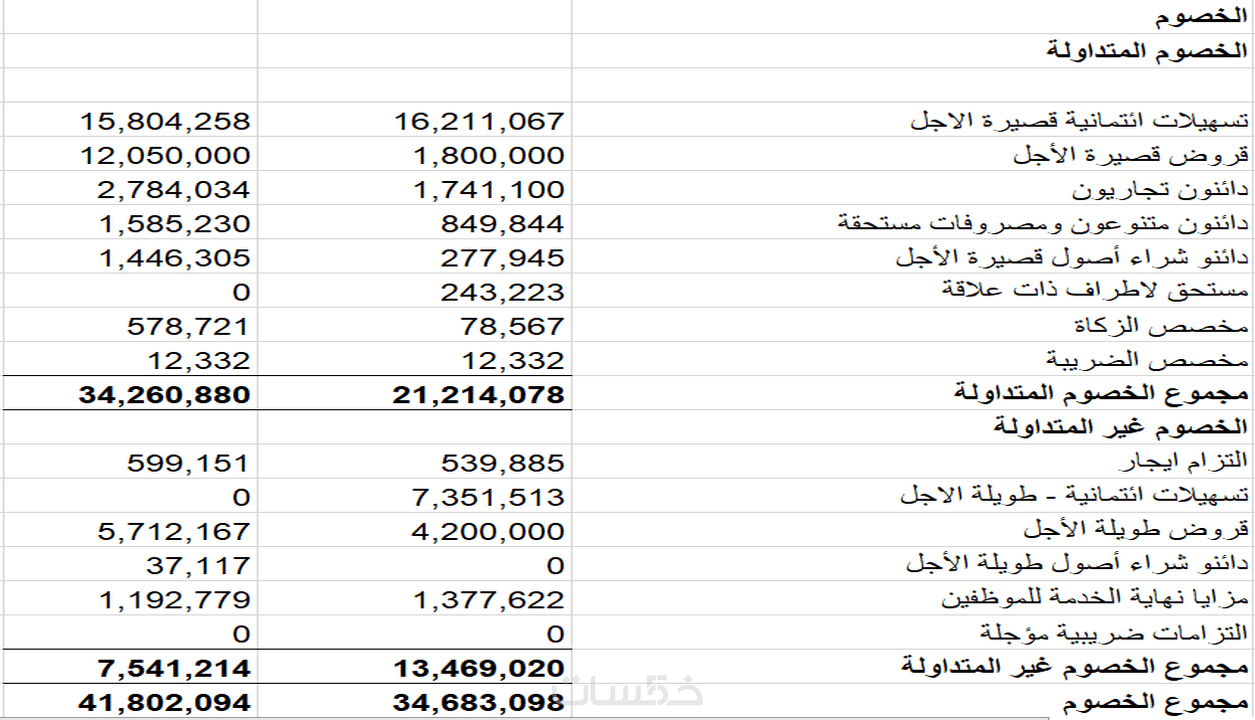

1. قائمة المركز المالي. وتتضمن ما يلي:

- الأصول.

- الالتزامات.

- حقوق الملكية (المساهمين).

2. قائمة الدخل. وتتضمن ما يلي:

- الايرادات (المبيعات) .

- تكلفة المبيعات.

- المصروفات.

- الأرباح.

3. قائمة التدفقات النقدية. وتتضمن ما يلي:

- صافي النقد من الأنشطة التشغيلية: حجم التدفقات من أو المستخدم في أنشطة الشركة التشغيلية.

- صافي النقد من الأنشطة الاستثمارية: حجم التدفقات من أو المستخدم في أنشطة الشركة الاستثمارية.

- صافي النقد من الأنشطة التمويلية: حجم التدفقات النقدية للشركة من بيعها لأسهمها، أو إصدارها لأدوات دين، أو سدادها لقروض أو التزامات تمويلية.

حجم العمل لبند واحد فقط من البنود الآتية:

1. قائمة المركز المالي (صفحة واحدة).

2. أو قائمة الدخل (صفحة واحدة).

3. أو قائمة التدفقات النقدية (صفحة واحدة).

كلمات مفتاحية

خدمات قد تنال إعجابك

شراء الخدمة

سعر الخدمة

$10.00

خدمات قد تنال إعجابك

كلمات مفتاحية